※この記事にはアフィリエイト広告が含まれております。

💡この記事はこんな方におすすめです

- iDeCoと企業型DCの違いをサクッと理解して、どっちを優先すべきか決めたいパパ

- 「会社のDCは入ってるけど、iDeCoやNISAとの使い分けがわからない」共働き家庭

- 手数料・税制・受け取り時の課税まで“トータル”で損得を把握したい人

- ふるさと納税の上限との関係まで含めて、家計全体を最適化したいパパ

- 今は現金余力を優先すべきか、長期積立を始めるべきかで迷っている人

🐾 iDeCoと企業型DC、混同していませんか?

iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)は、

どちらも「老後資産をつくるための税制優遇制度」という共通点があります。

しかし、実際に制度を利用している人でも

「自分がどちらに加入しているのか分かっていない」

「iDeCoと企業型DCって何が違うの?」

といった声が少なくありません。

特に共働き世帯や育児世代にとっては、

今のキャッシュフローやライフプランとの兼ね合いを考えたうえで、

「拠出するかどうか」

「どちらを優先すべきか」

は非常に重要なテーマです。

この記事では、わたし自身のケース(30代、妻と2歳の息子の3人家族)をベースに、

iDeCoと企業型DCの違いをわかりやすく解説し、

実際にシミュレーションも交えながら「どう判断すればいいのか?」

という問いに迫っていきます。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c30bc1d.607b75b7.4c30bc1e.1bce11eb/?me_id=1208356&item_id=10000674&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fmatsuya%2Fcabinet%2Fef%2F09196329%2Fwakeari_gyu30.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

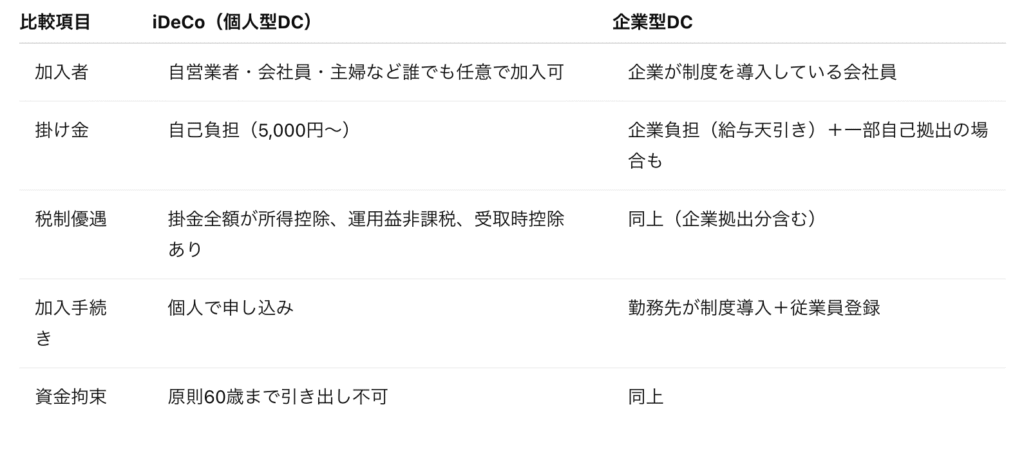

🐾 そもそも何が違うの?iDeCoと企業型DCの基本比較

まずは制度の基本から押さえましょう。

このように、制度の枠組みは似ているものの、

実際のところ、

「誰が掛け金を出すのか」

「どうやって運用するのか」

「どこまで自由があるのか」

が大きく異なってきます。

特に注目すべきは、

企業型DCでは「会社が毎月掛金を出してくれる」という点。

これは言い換えると

「自分の給与からは出ていないのに、将来の自分の資産が増えていく」

という非常にありがたい制度です。

ただし、自由度は低く、運用商品や制度設計は企業ごとに異なるため、

選択肢が限定されるケースもあります。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c30b5c9.e940ac18.4c30b5ca.ae516373/?me_id=1397255&item_id=10000100&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fenterb%2Fcabinet%2Fevent%2Furl1%2Fnexmate-2180.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

🐾 わたしのケースで実践シミュレーション

わたし自身は企業型DCに加入しており、

過去にiDeCoも一時検討した経験があります。

現在は、企業から毎月1万円の拠出+自分でも月1万円を積立しており、

35歳から開始して2年間運用、元本は約50万円という前提です。

ここでよく話題にあがるのが、

「iDeCoは手数料負けするのでは?」という点。

わたし自身もとあるYouTubeでこの話を耳にし、

「実際どうなんだろう?」と疑問を抱き、シミュレーションをしてみました。

【条件】

- 初期元本:50万円

- 毎月積立:20,000円(自己+企業)

- 運用利回り:年4%

- 積立期間:23年(〜60歳)

【結果】

- 拠出継続パターン:約1,000万円

- 拠出停止&運用のみ:約310万円

この差は歴然ですね。

やはり「時間を味方にした長期投資+毎月の積立」

が効いてくることがよく分かります。

もちろん、毎年必ず4%で回る保証はなく、

さらに投資信託の信託報酬(運用手数料)が日々差し引かれます。

したがって、このシミュレーションはあくまで参考値です。

しかし、経済の成長と複利の力を味方にすれば、

「掛け続けること」自体が最大のリターンになることは、

これまでの長期投資の実績が証明しています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c30be35.b2aa3812.4c30be36.8bd05723/?me_id=1358413&item_id=10001212&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ftsurunishi%2Fcabinet%2Fsalesamune%2Fevent%2F20250904ss%2Fsmooth-4-50.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

🐾 見落としがちな「ふるさと納税との関係」

「iDeCoや企業型DCをやると、ふるさと納税の限度額が減る」──

実はこれ、意外と見落としがちな落とし穴です。

■ 所得控除とふるさと納税の関係

まず仕組みを整理するとこうなります。

・iDeCoや企業型DCの掛金は「所得控除」として課税所得を減らす

・ふるさと納税は、その課税所得に応じて寄附できる上限額が決まる

つまり、

👉 iDeCoや企業型DCに拠出する → 課税所得が下がる

👉 課税所得が下がる → ふるさと納税の上限も下がる

という流れです。

■ 実際にどのくらい減るのか?

たとえば、月5,000円(年間6万円)をiDeCoに拠出した場合。

所得控除が6万円増えることで、

ふるさと納税の上限はおおよそ1,000〜2,000円ほど減少します。

「たったそれだけ?」と思うかもしれません。

確かに大きな金額ではないものの、

ふるさと納税をフル活用している人にとっては

「もらえる返礼品が一つ減る」くらいのインパクトになることもあるんです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c30aea2.3b8ca4b2.4c30aea3.d05a56b6/?me_id=1379988&item_id=10003150&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff016918-betsukai%2Fcabinet%2F07065206%2Fmaruhiro%2Fimgrc0105366212.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

■ わたし自身の気づき

実際、わたしもiDeCoの拠出を始めた翌年に

「あれ、去年より上限少ないぞ?」と気づきました。

最初は理由が分からず「なんで?」と思いましたが、

よく調べてみたらiDeCoの所得控除が原因だったんです。

これに気づかずシミュレーション通りに寄附してしまうと、

確定申告で「控除しきれない=ただの寄附」になってしまうリスクがあります。

■ 判断ポイント

この点は「どちらを優先するか」という家計全体のバランスの問題です。

・長期での資産形成を優先するなら

→ iDeCoや企業型DCに拠出する価値は十分ある

・ふるさと納税の返礼品を最大限活用したいなら

→ 拠出額と控除額のバランスを見て調整する

どちらが正解という話ではありません。

ただし、ふるさと納税のシミュレーションをする際には、

必ずiDeCoや企業型DCの拠出額も入力に反映させる──

これを忘れないようにすることが重要です。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/47a5399b.c7bfd3d1.47a5399c.6c75972c/?me_id=1336263&item_id=10000315&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff402052-iizuka%2Fcabinet%2Fyoshiura%2Fimgrc0095383616.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

🐾 「今はやらない」という判断もアリ

iDeCoや企業型DCは、確かに老後資金作りには有効な制度です。

しかし、資金拘束や制度の複雑さ、

「卒業試験」(受取時の税金計算)のハードルもあるため、

「絶対やるべき」というものではありません。

特に、今の時点でNISAの枠が埋まっていない、

住宅ローンがある、小さな子どもがいる、といった状況なら

「資金の流動性」を優先して、iDeCoは後回しにするのも十分アリ。

企業型DCのように「会社が勝手に出してくれる分」については、

制度の恩恵を享受しながら、自分の掛金だけを調整するという方法も取れます。

「かかりどきやタイミングは人それぞれ」──

まずは学ぶことから始めて、自分と家族にとって最適なバランスを探っていきましょう。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c30ab99.961df7dd.4c30ab9a.8fe0dee8/?me_id=1387193&item_id=10000077&pc=https%3A%2F%2Faffiliate.rakuten.co.jp%2Fimg%2Fdefault_image.gif "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

🐾 わたしの選択、あなたの選択

今回の記事を通して、

・iDeCoと企業型DCの制度的な違い

・自分のケースでのシミュレーション

・実際の金額イメージ

・節税・ふるさと納税との関係 などを丁寧に整理してみました。

結論として、わたしは当面iDeCoには加入せず、

企業型DCを活用しながら、まずはNISAや家計改善、自己投資に注力する方針です。

それが正解かどうかは、今はまだ分かりません。

でも、「制度を知り、考えて、選ぶ」ことができた時点で、

人生のハンドルを自分で握っていると実感できるのではないでしょうか。

あなたの選択のヒントになれば嬉しいです。

最後までお読み頂き、ありがとうございます。

少しでも読者のみなさんのためになる記事作りにこれからも努めて参りますので、

評価していただけるととても励みになります☆

「こどもたちの未来をもっと明るくしたい」だから行動する。

それでは今日も元気にいってらっしゃーい(`・ω・´)ゞ

あるいは、おやすみなさーい(。-ω-)zzz…

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4c30b1be.c36eff7f.4c30b1bf.28b90fb1/?me_id=1290726&item_id=10005476&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fantelp%2Fcabinet%2Fitem34%2F8800011_0.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント